De markt heeft het nu wel gehad met al die meldingen van force majeure van producenten. Zowel oudere fabrieken in Europa als grotere nieuwe locaties in de VS hebben om verschillende redenen aan de bel – van de noodklok – getrokken. Het Verre Oosten blijft buiten schot; het effect van recente grootschalige nieuwbouw en een minder agressief marketingbeleid houdt de markt in die regio rustig.

Polymeren als PVC, MLLDPE, LDPE, PP en vrijwel alle technische grondstoffen hebben nu al maandenlang te maken met schaarste. In het begin leidde het tot een stormloop op de geringe volumes die hier of daar nog op voorraad lagen. De markt werd overrompeld en moet nog herstellen van de shock. Er zit wel een verbetering van de beschikbaarheid aan te komen. Als eerste zullen de gangbare ‘commodities’ met een ruimer aanbod te maken krijgen. Technische grondstoffen blijven nog met enorm lange levertijden kampen, zelfs tot zes maanden na acceptatie van een opdracht. PBT en alweer PA 6.6 zijn wel de uitzonderingen en gewoon niet op kortere termijn te pakken te krijgen.

Terwijl de opeenvolging van storingen bijna volgens een draaiboek plaatsvond, werd de schaarste gepreekt, werden allocaties ingevoerd en verdubbelden de prijzen van PE’s in een paar maanden tijd. Dat in deze periode er nauwelijks invoer van materialen mogelijk was, maakte de schaarstepreek niet tot een theatrale marketingtruc, maar kreeg het een realistische en een enigszins lugubere bijsmaak. Was het maar uitsluitend het gevolg van de serieuze kou in de Verenigde Staten of van een onvoorziene toename van de vraag uit China, nee, het werd een complex samenspel van vele andere factoren. Het maakte de markt bloednerveus. Het gevolg laat zich ook raden. Prijsverhogingen over de hele linie, eerst PVC, daarna de PE’s, waarop PP, PS en ABS om verschillende redenen ook de sprongen omhoog wilden en konden maken. Het verbaasde niemand meer dat technische polymeren ineens ook de strategie kozen van force majeure en allocatie. Wat een idioot vreemde ontwikkeling; nog aan het eind van verleden jaar werd rekening gehouden met een teruglopende vraag. En omdat de toekomst er bepaald niet rooskleurig uitzag werd besloten de voorraad nog even flink te ruimen en daarbij ook nog alvast een PA-fabriek stil te leggen.

Het gevolg is nu zichtbaar en ernstig voelbaar. Prijzen en levertijden zijn hand in hand steil omhoog gegaan. Opmerkelijk hoe een markt in een onzekere economie – waarin het COVID-virus zich onverminderd laat gelden – kan omslaan. Dan blijkt die zo kwetsbaar en afhankelijk te zijn van rigoureuze beslissingen. Dat daarmee een begin werd gemaakt met het doel schaarste te creëren is niet bewezen, maar de karretjes die door producenten werden ingespannen begonnen hun sporen te trekken. Ren je maar rot om aan materialen te komen, was de afstandelijke strategie. Met euro- en dollartekens in de stichtelijke ogen van de aanbieders probeerden ze de schijn hoog te houden dat ze het ook niet konden helpen. Immers, een beetje malheur bij de productie was toch wel vaker voorgekomen? Het kwam nu even niet goed uit, dat klopte wel, maar een ongeluk zit in een klein hoekje en dat is nooit voorspelbaar.

Toen bleek dat vrij snel daarna de prijzen flink aantrokken, ging langzamerhand de markt het hele verhaal ongeloofwaardig vinden. Het vraagt zich nu af of het echt afhangt van de onderhoudsprogramma’s die enige garantie voor de toekomst zouden moeten bieden. Of is het de schaarste-strategie die leidt tot prijsverhogingen? Is dat het machtige wapen van de producent? Moeten we blijven geloven dat de groene paraaf volgens de protocollen 100% zekerheid oplevert en de werking en kwaliteit van pompen, leidingen, filters, drukstations, software en de procesoperators meer dan voldoende vastlegt? Juist omdat het proces uitermate brandgevaarlijk is, met hoge temperaturen en drukken. Dan komen zaken als metaalmoeheid en/of haarscheurtjes in verbindingen of pompen voor, lastig van tevoren te ontdekken, maar achteraf vaker gebleken de oorzaak van storingen of brandjes te zijn. De vraag is of dat te voorkomen is. Als dat zo is, dan moeten er maatregelen worden genomen, strengere controles en mogelijk eerdere vervanging van kwetsbare onderdelen.

Die andere vervelende kant van de medaille is de gretigheid waarmee producenten de wens om meer geld te verdienen vertalen in een strategie van allocatie. Dat lijkt nu wel van meer invloed op het marktgedrag geweest te zijn dan pure mechanische pech. Voor het gemak en de zielenrust van de producenten wordt force majeure ingeroepen. Het is een willig instrument geworden, ongeacht de oorzaak of aanleiding van de storing. Er wordt driftig gediscussieerd of producenten zich juridisch mogen beroepen op overmacht wanneer er geen sprake is van storingen door natuurgeweld. Wanneer er geen maatschappelijke verantwoordelijkheid wordt getoond om goede en verantwoorde zorg voor de verwerkende industrie te tonen, is de kans op herhaling van het kwaad groot. En wie de rekening betaalt is ook nu weer een duidelijke zaak. Het is zeker niet de producent, die dan wel een tijdje niet kan of mag produceren, maar het is natuurlijk wel de markt geweest die idioot hoge prijzen bood. Zo moet je het wel willen zien, tja, anders is het vertrouwen zoek. Waar hebben we dat meer gehoord? Gefeliciteerd hoor, met de geslaagde coupe. Een fraaie prestatie en een prijsverhoging van jewelste. Kijk straks maar naar de cijfers van het eerste halfjaar van 2021, een unicum, zomaar een gigantische marge van 1000 euro per ton tussen het monomeer en de zo schaarse polymeren. In 2019 en 2020 schommelde de marge tussen 200 en 350 euro/ton voor de gangbare polymeren. Dat waren zeker niet de beste jaren voor de polymeerproducenten. In de loop van dit kwartaal moeten echter de historisch nog nooit zo hoge marges openbaar gemaakt worden. In betere tijden zouden we u willen adviseren om met uw bank te gaan praten en uw aandelenportefeuille aan te passen.

Er is grote schaarste aan containers in de wereld.

Beschikbaarheid verbetert

Het gaat er snel van komen dat van zowel de gangbare als de technische grondstoffen de beschikbaarheid verbetert, nu de vakantieperiode voor de deur staat en fabrieken in de zuidelijke landen een paar weken dicht gaan. De afgelopen maanden hebben laten zien dat Europa niet meer voor zichzelf kan zorgen, maar sterk afhankelijk is geworden van invoer. Deze kwetsbaarheid is voorspelbaar geweest, we hebben het risico zien aankomen en zijn te grazen genomen door de marketeers die geld zagen rollen toen we in de problemen kwamen. We hebben het nu meegemaakt, het was vrijwel onbegonnen werk om naar extra volume of alternatieven te zoeken. Distributeurs waren al snel door hun voorraad heen, recyclaten kwamen in beeld, er werd meer geld geboden dan de marktprijs, zeker in de technische polymeren. Zonder slag of stoot steeg de prijs binnen een paar maanden tot nog nooit vertoonde recordhoogte. De strategie van de producenten is al besproken. Qua distributie Romeins: verdeel en heers. Geen pardon voor de kleinere verwerker, die sommige opdrachten niet op tijd kon uitleveren en een flink hogere prijs moest betalen, naar zijn opdrachtgever moest gaan om te proberen enige marge over te houden, mocht hij erin slagen alsnog het gewenste materiaal op tijd binnen te krijgen. Een vreemde wereld.

Dat in het marktsegment automotive een tekort aan microchips tot stilstand van de productie van auto’s heeft geleid is in de media ruim bekendgemaakt. Dat ook de levertijd van benodigde kunststof onderdelen niet meer volgens de gewenste planning kon worden uitgevoerd, is ondergesneeuwd, maar was wel een precaire zaak voor menig ondernemer. Onderzoek heeft uitgewezen dat het tekort aan technische grondstoffen voor segmenten als E&E en communicatie het meest pijnlijk is. Daarentegen heeft PET als grondstof voor flessen en folie relatief het minst een beroep op force majeure moeten doen en is daardoor ook qua marktprijs niet ontspoord. In tegenstelling tot zijn broertje PBT, waar de chaos compleet is.

Een klap in het gezicht

Eindproducten die al jarenlang van een voorgeschreven materiaal – in een specifiek type – worden gemaakt dreigen het slachtoffer te worden van de beperkte beschikbaarheid én de daaraan verbonden langere levertijden. Het gevoel om op enig moment een nieuwe voorraad te moeten hebben leidt tot een lichte vorm van paniek wanneer er een storing optreedt in de voorziening van de gewenste grondstof. Het gevoel bedelaar te moeten zijn roept emoties op, het vechten tegen de bierkaai of windmolens is iets voor Don Quichotte, maar hoort niet bij deze wereld. Ook wanneer er waarschijnlijk niet tijdig is gezorgd een alternatief goedgekeurd te krijgen, komt een probleem wel erg dichtbij.

Het is een klap in het gezicht van de mensen die zich met advisering bezighouden. Zij hebben met kennis bijgedragen aan het selecteren van een materiaal, specifiek een type van een bepaalde producent: puur uit technische/mechanische overwegingen. Wanneer de distributeur van dit type meldt dat er geen mogelijkheid is te leveren, voelt dat als een vorm van discriminatie, juridisch absoluut onverdedigbaar. Zeker wanneer blijkt dat het materiaal wel op voorraad ligt maar om puur commerciële redenen er nog een ander prijskaartje aan gehangen kan worden. Dat dan wordt geroepen dat de allocatie van toepassing is en er verder ook geen informatie gegeven kan worden wanneer dan wel een datum van levering kan worden genoemd, is dan tandenknarsend. Daar raakt het de grenzen van zakendoen. Daar word je boos van. Te gek voor woorden, maar het gebeurt in tientallen gevallen dat de aankoop van een grondstof moet passen in het eigenbelang van een leverancier/producent. Verdeel en heers. Het tekent de huidige verstoring van de markt.

Eeuwige twijfel

Je zou denken dat het nu of nooit de kans biedt om te onderzoeken of een gerecyclede grondstof de plaats kan innemen van een origineel materiaal. Het is al eerder geprobeerd, al eerder met de opdrachtgever besproken, maar het is er niet van gekomen. De zekerheid van het originele materiaal wint het nog steeds van de twijfel die geplakt is aan een recyclaat. Ook al is zo’n gerecycled materiaal nog zo zuiver, nog zo direct afkomstig van een aantoonbaar origineel type, er is altijd die eeuwige twijfel. Zelfs de ‘groene’ en duurzame ideologie rond het recyclaat neemt die twijfel niet weg. We zijn opgevoed met strikte normen, met Reach, met absolute zekerheden over de kwalitatieve prestatie van een kunststof product. En dat botst met het toegevende gevoel van het verlaten van een zeker pad, het aanvaarden van een risico, waar je niet in bent opgeleid, waar je geen relaties hebt met de wereld van gokkers. Daar neem je afstand van. Vaak voor nu en voor later. Dat is ontzettend begrijpelijk. De flexibiliteit, en ook de acceptatie, moet van de mensen komen die goede ervaringen hebben met recyclaten. Ook de producenten die zeggen met zoveel toewijding recyclaten aan te bieden naast hun eigen standaard programma, tja, je moet je wel een beetje duurzaam opstellen, anders val je in de huidige wereld uit de boot – of door de mand. En dat zou je wel eens omzet kunnen kosten, nou, dierbare klant of consument, daar houden we dus niet van. Inderdaad, eigenlijk houden we ook niet van die hippe groene wensen om mee te doen op een podium waar we toneelstukjes moeten opvoeren om voor subsidies in aanmerking te komen. Net als Shell, dat geld steekt in Nederlandse aanbestedingen van twee windparken en in Europoort een grote waterstoffabriek gaat bouwen waar we een paar miljard euro’s aan belastinggeld in gaan stoppen. Want, hoewel beïnvloeding van de consument nogal ver van ons bed ligt, u telt mee, dat begrijpt u. Tenslotte bent u medefinancier en dan vinden wij het logisch dat we ten minste naar u luisteren. U wilt van fossiele grondstoffen af, burger, nou, dat kan hoor, dan maken we daar een schaarse grondstof van. Moet u eens zien hoe we dat aan u kunnen doorberekenen.

Force majeure belicht

De producent heeft – als grote multinational – juridisch meestal een voorsprong. Om te bewijzen dat onterecht force majeure is ingeroepen moeten wel zeer goede feiten op tafel komen, anders zou de procedure wel eens op niets kunnen uitdraaien. En kan het jaren duren voordat er een uitspraak komt. Verstandiger is, voor zover er contractueel niet specifiek iets over force majeure is vastgelegd, met de producent in gesprek te blijven, te trachten tot een compromis te komen, een mate van zekerheid te bereiken, een prijs af te spreken voor het volume dat kan worden toegewezen. Het verwijzen naar de algemene verkoop- of inkoopvoorwaarden van partijen biedt onvoldoende rechtszekerheid. Door rechters worden deze niet meer als absoluut geldende regels gezien; er wordt meer gelet op de oorzaak en aanleiding van een conflict. Het blijft een zure zaak om erg weinig te kunnen doen om zakelijke schade te verhalen, ook niet bij een verzekeringsmaatschappij. Het hoort kennelijk bij het risico van ondernemen en dus is de veroorzakende partij niet schuldig en gaat deze nog steeds vrijuit. Het voelt als onrecht, maar zegt u het maar waar de claim niet alleen kan worden neergelegd, maar ook nog uitbetaald kan worden. Nergens.

De markt

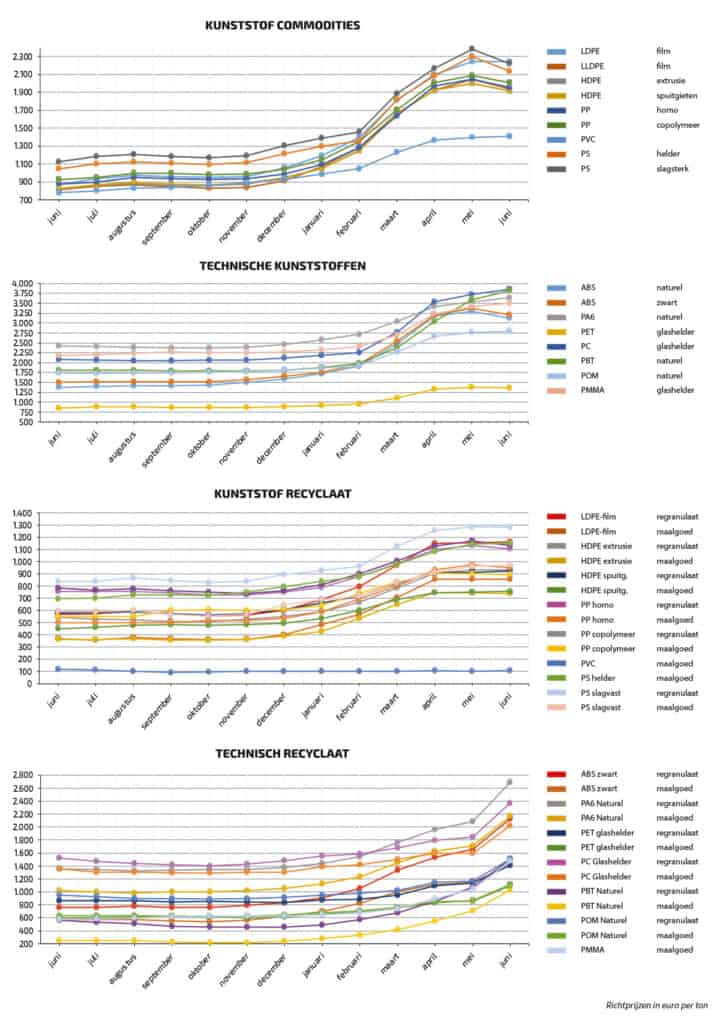

Nog nooit zijn de prijzen van kunststof grondstoffen in Europa zo hoog geweest als nu. Als vanouds spant LDPE de kroon. Ruim boven 2 euro per kg, een verdubbeling in 5 maanden tijd. Ook HDPE, LLDPE en PP zijn hand in hand vrijwel op dit niveau beland. Dan hebben PS en PVC zich met een stijging van circa 50% nog rustig gehouden. PET heeft weliswaar ook een prijsstijging van 25-30% achter de rug, maar zit nog in een markt waar de concurrentie groot is. In vergelijking met het Verre Oosten liggen de prijzen in Europa gemiddeld 70% hoger. Dat zou toch aanleiding moeten zijn voor een stevige portie invoer. Maar, er zit een kink in de kabel van het containerschip dat hier zou moeten afmeren. De zeevracht van het Verre Oosten naar West Europa is enorm verhoogd. Een container met 24 ton grondstof kost gemiddeld 10.000 US Dollar. Dan moet er nog een container in de haven van vertrek beschikbaar zijn, want – hoe bestaat het – er is grote schaarste aan containers in de wereld. Waardoor, zelfs na een afgesloten deal, de levertijd niet gegarandeerd kan worden.

We staan echter op het kantelpunt van een aanzienlijke prijscorrectie. Er komt meer gang in de invoer van PE’s uit de VS – voornamelijk LLDPE en HDPE – en dat zal als eerste van invloed zijn. Er is nog sprake van een lichte verhoging van monomeerprijzen in juni, maar dat heeft inmiddels een marginale invloed op de marktprijs van het polymeer. Polystyreen zal de lagere monomeerprijs volgen en PET wordt om dezelfde reden ook weer wat goedkoper. Het Verre Oosten moet logistiek nog even op orde komen, hoewel we niet kunnen wachten op nieuwe aanvoer van ABS en andere meer technische kunststoffen als polycarbonaat en PBT. Het is nu wel mooi geweest, het is tijd om een normale terugweg naar de markt te vinden, Met behoud van ellende overigens, want structureel verandert er helemaal niets.

Joop Poortenga – JP Plastics

Grondstofprijzen - peildatum 29 juni 2021

Toelichting op de ‘prijzen’ van kunststoffen

De prijzen die in de tabellen van kunststoffen worden genoemd zijn onderverdeeld in:

– gangbare grondstoffen, in grotere volumes, per silowagen geleverd; en

– technische grondstoffen, in hoeveelheden van 5 ton, geleverd in zakken op pallets.

De gepubliceerde prijzen zijn richtprijzen, rekening houdend met ontwikkelingen op korte termijn, kortom, een prijstrend aangevend. De noteringen worden gegeven door een gemiddelde te berekenen tussen gepubliceerde contractprijzen en actuele spotprijzen op de markt.

Volume speelt een belangrijke rol. Zeer grote afnemers doen rechtstreeks zaken met producenten. Meestal wordt bij de uiteindelijk te betalen prijs van een kunststofsoort rekening gehouden met de maandelijks gepubliceerde monomeerprijs. Daarnaast kunnen kwantumkortingen worden bedongen en spelen continuïteit en beschikbaarheid de laatste jaren ook een rol. De netto prijs is in deze categorie lager dan de in onze tabel genoemde richtprijzen. De prijs van PVC-poeders ligt vrijwel op de richtprijs.

Verwerkers van gangbare kunststoffen, die aangewezen zijn op distributeurs, betalen meer. Echter, ook hier geldt dat het volume bepalend is voor de toeslag bij levering van minder dan een volle wagen. Een relatief gering verschil wordt doorberekend voor een volle wagen, toeslagen volgens een staffel kunnen vanaf € 0,10 tot 0,75/kg oplopen bij kleinere zendingen.

Prijzen van technische grondstoffen lijken stabieler, echter, bij ABS en POM heeft invoer op lage prijzen de markt onder druk gezet, andere soorten zijn afhankelijker geworden van onverwachte prijsstijgingen door schaarste in andere werelddelen. Ook hier is het verschil in af te nemen volume per keer van grote invloed op de prijs. Des te kleiner het volume, des te hoger de toeslag, die kan oplopen tot vele euro’s per kilo, afhankelijk van het specifiek gewenste of voorgeschreven type.

Grote afnemers betalen aanzienlijk minder dan de aangegeven richtprijzen.

De prijzen van regranulaten en maalgoed volgen met vertraging de prijzen van de originele materialen. Bepalend is de continuïteit van kwaliteit en beschikbaarheid. Wel is er sprake van grote verschillen met de aangegeven richtprijzen wanneer het te leveren recyclaat uit meerdere soorten bestaat. Het prijsverschil kan tot tientallen procenten onder de richtprijzen liggen, in een kwaliteit die wel goed verwerkbaar is.

Aan de gegeven richtprijzen kunnen geen rechten worden ontleend. Het is duidelijk dat nooit een absolute hoogte van een prijs wordt genoemd. Onze richtprijs let op toekomstige ontwikkelingen, houdt rekening met meerdere factoren die van invloed zijn op de verwachte marktprijs. Deze wijkt meestal af van de hogere contractprijzen die door producenten worden afgegeven. Te beschouwen als bruto verrekenprijzen waarop kortingen kunnen worden gegeven, afwijkend van de actuele marktprijzen.