Terwijl in de eerste maand van dit jaar vele grondstofmarkten nog voorzichtig reageerden op positieve economische prikkels – de coronacrisis zou immers wel snel eindigen – sloeg half februari de markt van kunststof grondstoffen onverwacht op drift. De natuur sloeg twee keer toe: bittere kou in het zuiden van de Verenigde Staten en kort daarna opnieuw een wereldwijde toename van coronapatiënten. Door de kou werd meer dan de helft van de polymeerfabrieken in Texas en Louisiana stilgelegd.

Het leidde tot een heftige reactie op de wereldmarkt. Als door een wesp gestoken ging de markt op zoek naar volume in een teruggetrokken wereld, waar mondjesmaat werd geproduceerd en weinig voorraad beschikbaar bleek. Ineens had de natuur op twee totaal verschillende wijzen de mens – en de markt – duidelijk gemaakt dat er meer is dan de optelsom van vraag en aanbod. Als een haas werden prijzen verhoogd en werden distributeurs en klanten op allocatie gezet. Heel toepasselijk werd de ‘Act of God’ ingeroepen, waarmee juristen namens alle betrokken bedrijven verantwoordelijkheid voor schade kunnen afschuiven op onvoorzienbaarheid, in het kort ‘force majeure’.

We weten inmiddels dat uit veiligheidsoverwegingen petrochemische complexen gesloten moesten worden, waardoor in de keten van raffinaderijen, krakers en polymeerfabrieken langzaam maar zeker het proces van opstarten moest worden uitgevoerd. Natuurlijk, het gebied was zwaar getroffen, waardoor de hele infrastructuur een paar weken niet meer functioneerde. Maar dat de paniek zo snel werd vertaald in een gigantisch tekort aan materialen, dat mag je verrassend noemen. Het lopende vuurtje werd flink van brandstof voorzien, waardoor het zowel in de eigen als in de exportmarkt leidde tot een chaotische hausse. Sommige landen gingen de wereldmarkt op met hogere prijzen als lokaas. Hand over hand gingen producenten en kopers tegen elkaar opbieden.

Dan blijken mensen over een nare, natuurlijke reactie te beschikken. De eigenschap waarbij gulzigheid en hebberigheid niet de fraaiste zijn, kwam de markt verstoren. Producenten, als hongerig geworden aasgieren, mager geworden van de verliesgevende zaken in het rampjaar 2020, stortten zich op de kwetsbare markt. Het hele arsenaal aan ‘tools’ die prijsverhogend moesten werken, werd uit de veren getoverd. Het annuleren van al geplande leveringen werd mogelijk, levertijden werden maanden in plaats van weken, overal in de wereld werd de schaarste gepreekt. De markt pikte het verhaal en ging door de knieën door wekelijks hogere prijzen te betalen.

In de lift

Niet alleen polymeren, maar ook monomeren – met styreen als grote uitschieter – sprongen in de lift naar boven. Alsof dit een goed voorbeeld was dat gevolgd kon worden, ontstond er ook nog een plotseling tekort aan containers en aan beschikbare schepen, hetgeen tot sterk verhoogde vrachtprijzen leidde. Ineens waren er te weinig vrachtwagens beschikbaar richting Turkije. Dus stevig oplopende vrachtkosten, maar ook de lading kende nooit voorgekomen hoge prijzen, zoals voor PVC. Turkije was tot een paar maanden geleden het land dat als uitlaatklep gold voor de Europese producenten, waar overtollige volumes op lagere prijzen werden geleverd. Binnen een paar maanden staat de wereld op zijn kop. Hoogterecords brekend in de petrochemie, nog nooit vertoond.

Wat we nu ook beschikbaar hebben zijn de productiecijfers van verschillende polymeren in de Verenigde Staten. En wat blijkt? Het valt eigenlijk best mee, die lagere cijfers. Per soort geven de februari-gegevens weliswaar lagere volumes aan – tussen 15 en 30% – maar je mag je afvragen of de wereld niet al te spastisch heeft gereageerd. Dat zo’n tijdelijke productiestop de markt totaal op tilt kan zetten.

De beer losgelaten

Ongeremd, bijna schaamteloos werd de verwerkende markt voor het blok gezet. Niet de eerste keer overigens: het is al vaker gebeurd. Opnieuw blijkt dan dat de vrijwel oncontroleerbare olie- en derivatenmarkt naar believen kan handelen. Waren het ultra lage prijzen in het afgelopen jaar – met bewust lage aardolieprijzen en de invloed van het virus als redenen – nu wordt ineens de beer losgelaten. Weliswaar is de aardolieprijs van US$ 40 naar US$ 60-70 per vat gestegen, maar dat is nauwelijks van invloed op de kostprijs van derivaten of polymeren. Wat er nu gebeurt is gebruik maken van de machtspositie in een markt waar geen tegenpartij is. Waar geen inspraak is. Producenten willen geen strategische voorraden aanleggen: ze sturen qua productie op de door de klant verstrekte prognoses of kiezen voor kostprijsverlagende lange runs, waarbij de beschikbare logistiek ook een rol speelt. De producenten zijn al jarenlang bezig met het sturen op zo weinig mogelijk voorraden om de kaspositie op een gewenst peil te houden. En met zo’n beroerd jaar als 2020 achter de rug, waren voorraden ongewenst. Aan de andere kant, toen de prijzen laag waren, werden de orderboeken van een aantal producenten ook al snel gesloten, hoewel sommige verwerkers wel degelijk tijdig hun inkoop hebben kunnen regelen. De grote lijn was: voorkom dat de verwerkers extra voorraad kunnen aanleggen. Dit is nog steeds aan de orde.

Zachte landing in zicht

Nu, in een tweede kwartaal van dit vreemde jaar wordt eerst nog schaarste gepreekt en zien we tegen de zomer de voorspelbare ontspanning tegemoet. Eind maart zijn de eerste tekenen van enig prijsverval zichtbaar, zoals in het Verre Oosten en in de Verenigde Staten. Nog even en er is nog sprake van een kwetsbare voorraadpositie in de hele markt, maar op deze prijzen wil elke producent meer dan 100% van zijn productiecapaciteit benutten. Dan herstelt de markt bijna vanzelf. Dan brokkelt de prijs weer af naar aanvaardbare hoogte. Zeker als daarbij de maatregel van force majeure wordt ingetrokken en er genoeg geprofiteerd is van deze juridische vluchtweg, dan komt een zachte landing in zicht.

Ook nu blijkt toch weer dat producenten ongecontroleerd lang in een force majeure-situatie blijven zitten. Natuurlijk, er kan verwezen worden naar onvoorspelbaar natuurgeweld, maar het maakt verder handelen – naar eigen inzichten en strategie – mogelijk. Zonder op de vingers getikt te worden, laat staan zich te verantwoorden tegenover duizenden gedupeerden. Nogal stoer en opzichtig zijn marketeers tijdens het uitvoeren van herstelreparaties op kantoor bezig snel persberichten op te maken, waarin naast force majeure berichten over allocaties en prijsverhogingen vrijwel tegelijkertijd volgen. Je zou bijna denken dat ze het expres doen.

De Wet van Murphy in actie. Door een gebrek aan containers zijn de vrachtkosten naar ons continent enorm gestegen. Wat ook niet hielp is de recente blokkade van het Suez-kanaal.

Murphy’s Law

De verwerkende markt mag de problemen van schaarste en prijsverhogingen opnieuw zelf oplossen. De pijn wordt doorgegeven, waar het bovenop de gevolgen van het coronavirus wordt gelegd. Er wordt gehoopt dat deze gekkigheid snel verdwijnt en dat een soort van rust weerkeert. Volgens sommige analisten die achteraf altijd heel goed weten over het hoe en waarom, komt er pas ergens in juni of juli dit jaar een reactie. Het zou ook best wat eerder kunnen gebeuren, zoals met de styreenhoudende polymeren als PS, SAN, ABS, PC-ABS en met de themohardende polyesters en composieten. Daarna lijken HDPE en LLDPE water bij de wijn te kunnen doen, zodra de invoer vanuit de VS en het Verre Oosten weer op gang komt. Moeten er trouwens wel voldoende containers zijn, want ineens zijn die er te weinig en zijn de vrachtkosten naar ons continent enorm gestegen. Wat niet helpt is de optocht van schepen die door het Suez-kanaal moest worden geloodst en daarna met vertraging gelost. Murphy’s Law.

Opvallend is dat de trend om de prijs van kunststof grondstoffen te laten meebewegen met het verschil tussen maandelijkse contractprijzen van monomeren nauwelijks wordt gevolgd. Dat was toch de enige referentie voor de aanpassing van polymeerprijzen. Duidelijk is dat de laatste maanden er flink kan worden afgeweken van deze rustige methodiek. Even duidelijk is dat de prijs van tal van plastic grondstoffen zelfs meer is gestegen dan een veelvoud van het hiervoor genoemde verschil. Beginnend bij het belangrijkste monomeer etheen. De markt van derivaten kent grofweg twee prijzen voor elke soort monomeer. Een contractprijs – waarop kortingen kunnen worden verleend – en een spotprijs. Bij schaarste schiet de spotprijs sneller omhoog, bij veel aanbod ligt de contractprijs meestal hoger. Geen wet van Meden en Perzen, maar het is een historisch fenomeen.

Enorme verhogingen

Wat we nu zien is inderdaad voor etheen – en in mindere mate propeen – een hogere spotprijs, tot 10% hoger dan contract. Om het nog wat ingewikkelder te maken worden bij een groot aanbod kortingen verleend, die wel tot 20% op een contractprijs kunnen worden overeengekomen. In 2020 kwamen zo kortingen voor die ook invloed hadden op de lage prijs van polymeren. Hoe anders is het nu. Zowel bij LDPE, LLDPE, HDPE en PP worden, naast de verhoogde monomeerprijzen, tientallen procenten bijgeteld, steeds maar weer verwijzend naar schaarste en allocaties. Nog verrassender is de ontwikkeling van de prijzen van PS en ABS. Polystyreen, een grondstof die Abraham al lang heeft gezien, qua volume vrijwel stilstaand, maar nog altijd gewild. De glasheldere soort is volledig afhankelijk van styreen monomeer, de slagvaste types met een gehalte tot maximaal 15% van butadieen – we laten SBS/SEBS buiten beschouwing – jarenlang qua prijs meewiegend op de maandelijks contractprijs van styreen. En nu, van februari naar maart 2021, een enorme verhoging van de contractprijs, 501,00 euro per ton, simpelweg vertalend 50 eurocent stijging voor 1 kg polystyreen. En dat wordt nu gewoon in de markt gebracht.

De grote angst bij de PS-producenten is dat ze de absurd hoge prijs van hun benodigde SM niet terugkrijgen van hun afnemers. De voorzichtigheid is groot, het te plannen productievolume van PS wordt beperkt. Dat leidt uiteraard weer tot allocaties en verbetert de beschikbaarheid van de PS-markt bepaald niet.

Iets ingewikkelder wordt het bij ABS. In Europa staan nog een paar fabrieken, zoals in Antwerpen en Terneuzen, gericht op de productie van een paar standaardtypes naturel. In Duitsland, Italië en Spanje, waar nog specialiteiten worden geproduceerd, is al een paar keer force majeure van kracht geweest. Allerlei problemen qua aanvoer van monomeren, waarbij acrylaat – MMA – een rol speelde, met andere woorden: voer voor allocatie. Deze markt, zo dominant voor de producenten uit Zuid Korea en Taiwan, deint mee op de golven van de sterke verhoging van styreen monomeer, maar, het zal van korte duur zijn want het loopt nu uit de hand en dat schreeuwt om correcties. De prijzen zijn inmiddels wel keihard gestegen. ABS, PC/ABS en PC schamen zich niet om de lift naar boven te pakken, zomaar meer dan 1 of 2 euro/kg er bovenop, in een paar maanden tijd. Het kan verkeren. Wanneer acteert deze markt volwassen en kan naar een compromis gezocht worden tussen mensen die vraag en aanbod regelen? Echter, waar is die tegenpartij, die ‘de vraag’ vertegenwoordigt namens duizenden verwerkers? Er zijn wel nationale federaties en zelfs Brussel heeft een kantoor waar de belangen van de verwerkende industrie geacht te worden behartigd, maar heeft niet het evenredige gewicht. Heus, die producenten zijn zeer redelijk georganiseerd en vinden onmondigheid en luchtledigheid aan die andere kant van markt niet zo erg.

Het hypergedrag

De eindmarkt is wel wat gewend. Ook zij kijken de kat uit de boom, nemen zo weinig mogelijk voorraad, bestellen wat ze op hogere prijzen al hebben geboekt, maar verwachten dat de markt zich wel weer enigszins normaal gaat gedragen. En daar zit een probleem. Er is geen scenario dat kan voorspellen wanneer op enig moment het hypergedrag van een markt omslaat in het tegenovergestelde: aanbod met flinke kortingen, zodat volume kan worden afgezet. De markt kent geen pauzemoment, heeft geen geduld, maar verlangt wel een goede afweging, een weldoordachte strategie. Afwachten hoe het zich ontwikkelt is de meest voorkomende praktijk.

Soms moeten onder druk beslissingen worden genomen, worden opdrachten verstrekt, wordt met tegenzin de hogere prijs betaald. En dan blijkt dat je, wanneer je gegokt hebt, je er helemaal niets van zekerheid voor terugkrijgt. Je wikt en weegt, kunt een tegenslag wel hebben, maar liever niet. Hoe krijg je dat gevoel van onmacht weg? Accepteren dat je ondernemer bent is wel aardig, maar het schiet niet op. Praat met je klanten, geef je probleem aan, en deel het met je belangrijkste geldverstrekker: je klant. Nee, niet je bank, want die hebben zo hun eigen spelregels. Die wijzen er op dat je sneller aan je kredietlimiet raakt met die hogere inkoopprijzen. Oh jee, ga je nu gewoon een paar machines stilzetten? We kennen een paar verwerkers die dit ook nog op hun dak krijgen. Corona-compensatieregelingen van de overheid helpen maar een tijdje, daarna volgt echt nog een afrekening. Fijne tijd hoor, die eerste maanden van dit jaar.

De macho

Een andere benadering is de macho uithangen: ‘Ik weet het het best, ik trek me er niets van aan, ik kan nog wel een tijdje verder, ik neem de order aan op een prijs die me nog wel wat marge brengt. Ik had nog wat voorraad, ik ga de markt afromen en een beetje speculeren op een lagere inkoopprijs is me niet vreemd.’ Helaas zijn er in ons land risiconemende ondernemers die het belangrijker vinden hun machines te laten doordraaien dan rekening te houden met een teruglopende vraag. Mocht een ondernemer failliet gaan, dan is dat jammer voor de mensen die nog geld tegoed hadden, maar ja, faillissement lost wel een probleem op en kost je ook weer niet zo veel geld. Als je het wat handig aanpakt, word je er zelfs misschien nog wel beter van. Ook als een grote ondernemer een dochterbedrijf opzadelt met schulden, dan is dat in dit land mogelijk gebruik te maken van de diensten van een accountant van een heel net aangeschreven kantoor. Daar hoef je geen macho voor te zijn, er zijn voorbeelden genoeg. Het gaat nauwelijks meer om eer of respect, het lijken wel ouderwetse waarden, In dit land is het doodgewoon geworden anderen bewust te benadelen. Helaas moeten we ons wapenen tegen berichten van curatoren, waarin staat dat uw facturen deel uitmaken van een lijst van concurrente vorderingen. Meestal wordt tegelijkertijd aangegeven dat wegens gebrek aan baten er geen uitkering zal volgen.

In principe kun je je verzekeren tegen het kredietrisico dat je als bedrijf loopt. De voorwaarden waar je als ondernemer aan moet voldoen zijn strak gereglementeerd. De weging van de kredietwaardigheid van jouw klant door een verzekeraar komt niet altijd overeen met de eigen ervaring. Al is het je beste klant, samen sterk geworden door de jaren heen, sorry hoor, verzekeraar, die laat je niet zomaar vallen. Noem het maar onzakelijk, alleen… je gaat wel buiten je boekje, vriend. Jammer dan. Dus, let op ‘burn outs’ op de afdelingen Administratie, want ook in onze markt gaan we nog een lastige periode tegemoet. Ons humeur wordt er niet beter op. Het wordt de hoogste tijd dat we eens ophouden met klagen en zeuren, hoewel, dat valt ook alweer niet mee. Al die narigheid, het wantrouwen in Den Haag, de mondkapjes, de vaccinaties, de overspannen markt en de golf van verwachte faillissementen, hou op, ze smelten als sneeuw weg voor een uitbundig voorjaar, waarin de zon ons humeur oplapt en we weer wat vrijer kunnen genieten van die toch ook zo bijzonder mooie natuur…

Joop Poortenga – JP Plastics

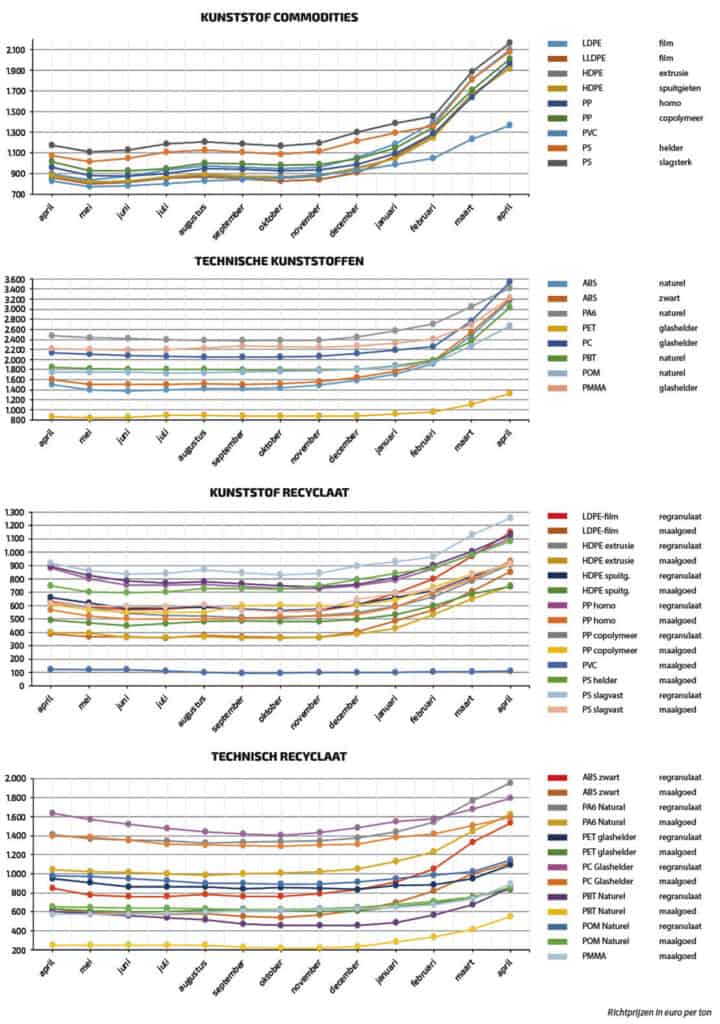

Grondstofprijzen - peildatum 3 mei 2021

Toelichting op de ‘prijzen’ van kunststoffen

De prijzen die in de tabellen van kunststoffen worden genoemd zijn onderverdeeld in:

– gangbare grondstoffen, in grotere volumes, per silowagen geleverd; en

– technische grondstoffen, in hoeveelheden van 5 ton, geleverd in zakken op pallets.

De gepubliceerde prijzen zijn richtprijzen, rekening houdend met ontwikkelingen op korte termijn, kortom, een prijstrend aangevend. De noteringen worden gegeven door een gemiddelde te berekenen tussen gepubliceerde contractprijzen en actuele spotprijzen op de markt.

Volume speelt een belangrijke rol. Zeer grote afnemers doen rechtstreeks zaken met producenten. Meestal wordt bij de uiteindelijk te betalen prijs van een kunststofsoort rekening gehouden met de maandelijks gepubliceerde monomeerprijs. Daarnaast kunnen kwantumkortingen worden bedongen en spelen continuïteit en beschikbaarheid de laatste jaren ook een rol. De netto prijs is in deze categorie lager dan de in onze tabel genoemde richtprijzen. De prijs van PVC-poeders ligt vrijwel op de richtprijs.

Verwerkers van gangbare kunststoffen, die aangewezen zijn op distributeurs, betalen meer. Echter, ook hier geldt dat het volume bepalend is voor de toeslag bij levering van minder dan een volle wagen. Een relatief gering verschil wordt doorberekend voor een volle wagen, toeslagen volgens een staffel kunnen vanaf € 0,10 tot 0,75/kg oplopen bij kleinere zendingen.

Prijzen van technische grondstoffen lijken stabieler, echter, bij ABS en POM heeft invoer op lage prijzen de markt onder druk gezet, andere soorten zijn afhankelijker geworden van onverwachte prijsstijgingen door schaarste in andere werelddelen. Ook hier is het verschil in af te nemen volume per keer van grote invloed op de prijs. Des te kleiner het volume, des te hoger de toeslag, die kan oplopen tot vele euro’s per kilo, afhankelijk van het specifiek gewenste of voorgeschreven type.

Grote afnemers betalen aanzienlijk minder dan de aangegeven richtprijzen.

De prijzen van regranulaten en maalgoed volgen met vertraging de prijzen van de originele materialen. Bepalend is de continuïteit van kwaliteit en beschikbaarheid. Wel is er sprake van grote verschillen met de aangegeven richtprijzen wanneer het te leveren recyclaat uit meerdere soorten bestaat. Het prijsverschil kan tot tientallen procenten onder de richtprijzen liggen, in een kwaliteit die wel goed verwerkbaar is.

Aan de gegeven richtprijzen kunnen geen rechten worden ontleend. Het is duidelijk dat nooit een absolute hoogte van een prijs wordt genoemd. Onze richtprijs let op toekomstige ontwikkelingen, houdt rekening met meerdere factoren die van invloed zijn op de verwachte marktprijs. Deze wijkt meestal af van de hogere contractprijzen die door producenten worden afgegeven. Te beschouwen als bruto verrekenprijzen waarop kortingen kunnen worden gegeven, afwijkend van de actuele marktprijzen.